Belasting wijziging 2022

“Geen belasting meer op spaargeld tot 440.000 euro vanaf 2022” kopt de NOS. Klopt dit wel, en wat betekent dit voor beleggers?

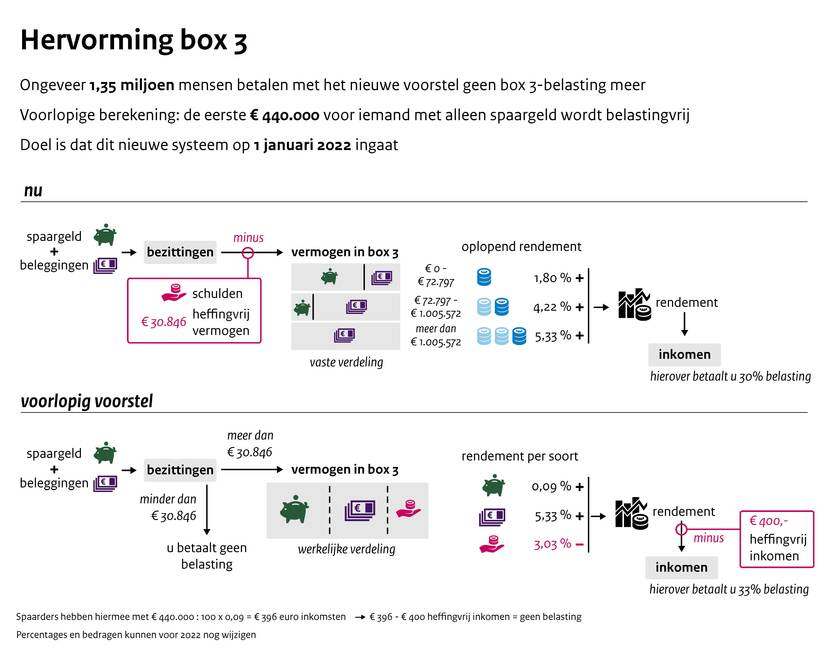

Mensen die minder dan 440.000 euro spaargeld hebben gaan daar vanaf 2022 veel minder of zelfs helemaal geen belasting meer over betalen. Ze worden dan aangeslagen op basis van het werkelijke rendement.

nos.nl

Die grens van 440.000 is echt te kort door de bocht. Gelukkig biedt de website van de belastingdienst uitkomt om te zien hoe het werkelijk zit. En ook wat het voor mij als beginnende belegger betekent.

Die grens van 440.000 is echt te kort door de bocht.

Het deel van je vermogen waar je geen belasting over betaalde is altijd ongeveer 30.000 euro geweest. Iets meer om precies te zijn. Dat betekende dat je onder dit bedrag geen aangifte hoeft te doen en je hier dus geen belasting over betaald. Die grens blijft hetzelfde. Het verschil zit ergens anders in. Want boven die 30.000 euro wordt een fictieve winst gerekend. Dat was altijd zo’n 4%. over die 4% winst betaal je dan 30% belasting. Natuurlijk met de huidige rentes op je spaarrekening kom je daar nooit aan. Waar is die 4% dan op gebaseerd ? Nou, de belasting gaat ervanuit dat je boven die 30.000 belegt. En dan is het rendement een stuk meer. Dat is natuurlijk oneerlijk.

Dus wat betekent dit nu ? Bezit je meer dan 30.000 euro, dan gaat de belasting nu kijken wat je werkelijk doet met je geld. Een spaarrekening ? Beleggen ? Etc… Zeg, je belegd 20.000 euro en hebt 20.000 euro op een spaarrekening. Dan zegt de belasting dat je een winst haalt van 0.09% op je spaarrekening en 5.33% op je beleggingen. Daar komt een bedrag uit, en daar wordt 400 euro vanaf getrokken om vervolgens over het resultaat 33% belasting te betalen (3% meer dus dan nu !). Zo komen we dus bij die 440.000 euro. Want als al je geld in spaargeld zit en je haalt een rendement van 0.09% hierop, en haalt hier vervolgens 400 euro vanaf dan kom je op 0 euro uit. Alles boven de 440.000 euro betaal je dan wel. Beleg je echter dan kom je eerder bij de grens.

Dus “werkelijk rendement” moet u met een korreltje zout zien.

De percentages worden nog steeds vastgesteld. Dus “werkelijk rendement” moet u met een korreltje zout zien. De belasting bepaald bijvoorbeeld dat een spaarrekening 0.09% rente geeft. Ongeacht wat het percentage werkelijk is.

En er is nog een addertje. Waar schulden eerst van vermogen werden afgehaald (om bijvoorbeeld je limiet van 30.000 te bepalen), wordt nu de betaalde rente afgetrokken van je hypothetische winst. Lenen wordt hierdoor volgens mij minder aantrekkelijk. Het is wel een beetje vreemd dat je vermogensbelasting betaald over meer dan je vermogen. Maar ik ben geen belastingexpert.

Een ander verschil is, dat op het moment dat je boven die grens van ruim 30.000 komt je belasting gaat betalen over je gehele vermogen. In het verleden was dit elke euro boven die grens. Dat betekent dat als je 30.000 euro bezit en dat in aandelen zit je geen belasting betaald. Bezit je echter 35.000 euro, dan betaal je al belasting over je aandelen als je portefeuille meer is dan ongeveer 7.500 euro.

De hele wetgeving lijkt erop gericht om een bankrun te voorkomen bij een negatieve rente.

De hele wetgeving lijkt erop gericht om een bankrun te voorkomen. Vermoedelijk als de rente negatief wordt. In dat geval zullen veel mensen hun geld ergens anders stallen. Bijvoorbeeld, op je beleggings-rekening zonder te beleggen. Degiro garandeert op dit moment bijvoorbeeld een rente van minimaal 0%. Of op je creditcard. Zover ik nu kan zien wordt al het geld wat niet op een spaarrekening staat als belegging gezien. In het voorstel heet dat gewoon “overig”. Dus wordt belast op een theoretische winst van ruim 5%.

Is beleggen nog zinvol ? Ik denk van wel.

Is beleggen nog zinvol ? Ik denk van wel. Volgens het voorstel nu wordt het hele belegde vermogen belast voor 1,77% (33% van 5,33%). En dat is zonder die 400 euro of eventuele schulden mee te nemen. Meer winst halen dan 1,77% is zeker heel goed mogelijk.

De percentages en bedragen kunnen nog veranderen. En wellicht het voorstel ook nog. Afwachten is het beste.

Geef een reactie